公司行號設立

我要設立公司或行號?

1. 因為公司名稱全國不能重覆,行號名稱同縣市不能重覆。因此如果是跨縣市的連鎖餐飲事業,建議設立公司;反之,則可以選擇設立行號。

2. 公司之股東因為和公司是不同的法律個體,因此僅就出資額部份負有限清償責任;行號之負責人對於行號的營運風險則是負連帶無限清償責任。

3. 行號若每個月營收低於20萬元,可申請免用統一發票(但國稅局不一定同意),不論有盈餘或虧損,國稅局核定課稅,每季要繳納營業稅3,000-5,000元左右,年終則須繳納約10,000多元之營所稅。但開立發票之行號或公司若虧損時,則不必繳納營所稅,但每兩個月申報營業稅時,需要繳納5%的營業稅(以銷項稅額減進項稅額計算)。

4. 公司營所稅率20%,並可自行決定是否分配盈餘,若不分配,則需繳納5%未分配盈餘稅;行號不需繳納營所稅,每年盈餘全數直接歸併到資本主的營利所得,課徵綜所稅(5%-40%),若是資本主本身綜所稅率高於20%,選擇行號所負擔的整體稅負會相對較高。

有限或股份有限公司差別在哪裡?什麼是閉鎖性股份有限公司?

1. 有限公司給人的感覺,規模會比股份有限公司小,股東結構比較單純。

2. 若有募資需求,建議成立股份有限公司。

3. 股份有限公司的股票可以自由轉讓沒有限制;有限公司的股東出資額轉讓需經其他股東過半數同意;閉鎖性股份有限公司則可於章程中限制股票轉讓。

4. 有發行股票的股份有限公司,股份轉讓為證券交易所得免稅;有限公司的出資額轉讓為財產交易所得應稅。

5. 若要以勞務出資,則要選擇閉鎖性股份有限公司才可以。需注意的是,以勞務出資會視為個人所得課徵綜所稅。

6. 股份有限公司至少需要一名董事及一名監察人。

請參考三種公司之比較

公司資本額最低可以設多少?

公司設立登記已廢除最低資本額之限制,但仍應足夠支付直接費用(例如租金、會計師費用等),通常建議至少10萬以上。

公司資本額建議要設多少?

1. 資本額的高低與稅負無關。

2. 資本額愈高,給客戶或廠商的感覺,規模愈大。

3. 資本額愈低,若有資金需求而向股東舉債,當公司財產不足以清償債務時, 必須宣佈破產。

4. 若有資金需求,銀行會看公司的資本額。

5. 某些特許行業有規定最低資本額,例如旅行業。

6. 若需要申請政府補助,會以資本額為上限。

7. 若需要投標,實收資本額不得低於招標標的預算金額之1/10。

8. 預期在設立未滿一年內僱用外籍白領員工(僑外投資事業主管:實收資本額TWD 50萬以上;專門性或技術性工作人員:實收資本額TWD 500萬以上)。

可以去哪裡查詢公司名稱有沒有跟別人重覆?

公司名稱主要的組成項目及順序為何?

1.地區名(新北市)

2.特取名稱(呷味鮮)

3.業務種類(火鍋)

4.營業組織或事業性質的文字(企業)

5.組織種類(有限公司)

公司名稱必備組合:2+5

公司名稱中,2或3不同,即視為不相同。

行號名稱主要的組成項目及順序為何?

1.地區名(新北市)

2.特取名稱(呷味鮮)

3.業務種類(火鍋)

4.營業組織或事業性質的文字(企業)

5.足以表明行號名稱的文字(行)

行號名稱必備組合:2+3;2+4;2+5

公司名稱是否一定要與營業項目有關?

除以下業別有其他特別法令限制外,公司名稱未強制規定一定要標示業務種類。

1.名稱須標明專業、營業項目限專業經營、並以「股份有限公司」型態經營為限:I901011保全業。

2.名稱標明專業、營業項目限專業經營、並以「公司」組織型態經營為限:J902011旅行業。

3.名稱須標明專業、營業項目限專業經營(但不限組織別):H203011當舖業。

4.名稱須標明專業(但不限專業經營亦不限組織別):E801060室內裝修業(經營本項業務,名稱應標明「室內裝修」字樣)、G101061汽車貨運業(註:專辦搬家業務者,名稱應標明「搬家」字樣)、J701010電子遊戲場業(經營本項業務,名稱應標明「電子遊戲場業」字樣)。

請問公司可以登記外文名稱嗎?登記外文名稱可能有什麼好處?

可以,於章程內記載即可登記。(建議還是先去國貿局英文名稱預查)

好處有:

1.開立銀行外幣戶頭

2.註冊商標及專利

3.至國外參展

4.進出口貿易

5.三角貿易訂定合約

要去哪裡查詢公司的營業項目?

需要主動協助查詢土地使用分區的營業項目有哪些?

自109年1月1日起,依「臺北市營業場所協助查詢服務作業須知」規定,凡公司(商業)營業項目登記有:舞廳業、舞場業、酒家業、酒吧業、特種咖啡茶室業、視聽歌唱業、三溫暖業、夜店業、電子遊戲場業、資訊休閒業、成人用品零售業、飲酒店業、餐館業、其他餐飲業(外燴)、按摩業(視障按摩業者除外)、腳底按摩業、傳統整復推拿業、瘦身美容業、競技及休閒運動場館業、運動訓練業、汽車修理業、機車修理業、汽機車零件配備零售業、其他汽車服務業(汽車美容)、遊樂園業、互動式情境體驗服務業、實境體感應用服務業、寵物美容服務業、寵物食品及其用品零售業、自助儲物空間業等,申請前述登記營業項目應慎選合法地點營業。

我想在台北市的住宅區開餐廳,我需要注意什麼嗎?

住三用地如果要從事餐飲業,設置地點必須面臨八米寬以上道路,若不遵守,處罰6~30萬罰緩、勒令拆除、停業等處分。

公司設立完成後收到市府核准函,上面說到要加入商業同業公會,請問一定要加入嗎?

政府的標案,通常會要求投標廠商出示公會會員證。依據商業團體法第63條,逾期不加入會有1,500~10,000元的罰鍰,各縣市政府也常倡導「業必入會」之政策,但實際上其實很少會祭出裁罰。

公司設立完成後負責人要到國稅局訪談,訪談內容大概是什麼?

1. 營業項目:避免虛設行號。

2. 營業面積及員工人數:估計營收。

3. 交易量:決定開放發票本數。

可以把公司地址登記在我家嗎?

暫不考慮土地使用分區的問題,答案是可以。雖然不用負擔租金,但仍然要設算租金收入,並且要申報當年綜合所得稅。

另外,有關房屋稅及地價稅部分,記得要申請部分面積課徵營業用稅率,登記面積最少要1/6。

公司登記地址的房屋稅與地價稅,可以申請自住用稅率嗎?

從事網路銷售貨或勞務者,除非符合以下條件,否則課稅面積最低不得少於全部面積1/6:

1. 公司登記地址是負責人本人或其配偶、直系親屬所有;

2. 原本即為住家使用;

3. 實際交易均於網路交易平台完成;

4. 房屋未供辦公或堆置貨物;

直播主或網紅,除非符合以下條件,否則課稅面積最低不得少於全部面積1/6:

1. 公司登記地址是負責人本人或其配偶、直系親屬所有;

2. 原本即為住家使用;

3. 未僱用員工;

4. 實際營業活動均以行動裝置完成;

5. 房屋未供辦公或存放與營業活動相關的設備及物品;

承租營業登記地址需要注意什麼?

1. 租約要以公司行號名稱與房東簽約,不可以負責人名義簽約。

2. 公司行號申報了租金費用,房東需申報租賃所得。

3. 地址登記公司行號後,地價稅、房屋稅、電費等會部份調漲。

4. 每月租金超過20,001元,須代扣10%所得稅。

5. 每月租金超過20,000元,須代扣1.91%補充健保費。

營利事業登記證廢證後商業登記證明文件是什麼?

自98年4月13日起營利事業登記證不再作為證明文件,而以「商業登記證明文件」取代之。所謂商業登記證明文件則指:登記機關核准商業登記之核准函、商業登記抄本、「全國商工行政服務入口網」(網址:https://gcis.nat.gov.tw)商工登記資料之商業登記資料查詢網站之「商業登記基本資料」、或依商業登記法第25條規定請求商業所在地主管機關就已登記事項發給之證明書。

可以申請變更統一編號嗎?

公司行號經主管機關核給統一編號後,如果認為其統一編號諧音不雅或不祥,可申請變更統一編號,但以一次為限。

商店所懸掛的招牌與登記名稱是否要一樣?

依商業法令並無規定商業登記名稱與市招(招牌)名稱二者需相同。

行號如何申請免用統一發票?

1. 月營收不得超過20萬元。

2. 需要是一樓店面(營業項目為零售業)。

3. 營業場所面積不可太大。

4. 資本額不可設立太高。

5. 同一營業地址不可同時有使用統一發票的大店鋪。

月營收20萬以上,例外可以不使用統一發票的行號有哪些?

(一)供應大眾化消費之豆漿店、冰果店、甜食館、麵食館、自助餐、排骨飯、便當及餐盒,但主管稽徵機關得視其營業性質及經營規模,具有使用統一發票能力者,核定其使用統一發票。

(二)電動玩具遊樂場所。

(三)稻米、麵粉、小麥、大麥、米粉、麵類(包括麵乾、麵條等)、豆類、 落花生、高梁、甘薯、甘薯簽、甘薯澱粉、大麥片、糕粉零售業。

(四)攤販。

(五)其他屬季節性之行業,其交易零星者。

但依稽徵機關核定營業性質特殊營業人使用統一發票作業要點100.04.13台財稅字第10000060940號令解釋,如符合以下情形之一者例外 :

一、以連鎖或加盟方式經營。

二、以電子系統設備管理座位、提供取餐單或號碼牌方式經營。

三、透過網路銷售。

四、以電子方式或收銀機開立收據、處理或管控帳務。

五、依其營業狀況、商譽、季節性及其他情形,銷售額倍增,足以認定有使用統一發票能力。

透過網路銷售貨物或勞務之賣家,是否都要辦理營業登記?

因為網拍賣家的銷售額是透過網路交易而來,交易資料明確。所以,每月銷售額如果超過8萬元者,就必須立即向國稅局辦理稅籍登記並報繳稅款,以免被檢舉或被查獲而受處罰。

請問申請工商憑證可以做什麼?

主要是在網路上身分驗證用。相關用途如下:

1. 勞健保線上加退保(勞保局/健保局)

2. 勞健保列印繳款單及證明(勞保局/健保局)

3. 進出口廠商登記(國貿局)

4. 公司變更登記(商業處)

5. CTP申報(經濟部)

6. 查調所得(國稅局)

7. 申請及查詢電子發票(國稅局)

8. 食品業者登錄(食藥署)

設立之前的開辧費,如何在之後抵稅?

和廠商溝通,請廠商等統編下來之後,再開發票。

登記經理人的主要考量?

- 某些特許營業項目必須有經理人,例如航空貨運業。

- 僑外投資人為了申請居留證。

- 規避提撥勞退新制。

- 推廣業務。

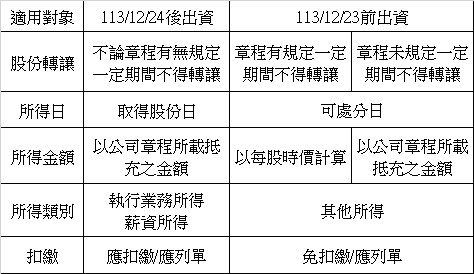

[閉鎖性]閉鎖性股份有限公司發起人以勞務抵充之股數,不得超過公司發行股份總數之一定比例,規定為何?

於實收資本額未達新臺幣3,000萬元之公司,指勞務抵充出資之股數不得超過公司發行股份總數1/2;於實收資本額新臺幣3,000萬元以上之公司,指勞務抵充出資之股數不得超過公司發行股份總數1/4。

舉例:資本額4,000萬元,並發行400萬股,每股10元。

可以勞務出資之股數 = (3,000萬*1/2+1,000萬*1/4) /10 = 175萬股

[閉鎖性]個人以勞務出資取得閉鎖性公司股份應於何時課稅?

特許行業申請

勞保健保退休金

公司法

有限合夥