以營利為目的,採進銷貨方式經營,在我國境內透過網路銷售貨物或勞務。

1. 當月銷售貨物超過8萬元。(ex : 買賣貨物)

2. 當月銷售勞務超過4萬元。(ex : 佣金抽成)

營業稅=銷售額 * 1%,由國稅局按季開徵。

網拍的營利所得應併入綜所稅計算,

營利所得=全年銷售額 * 網拍業當年度營所稅結算申報擴大書審純益率(6%)

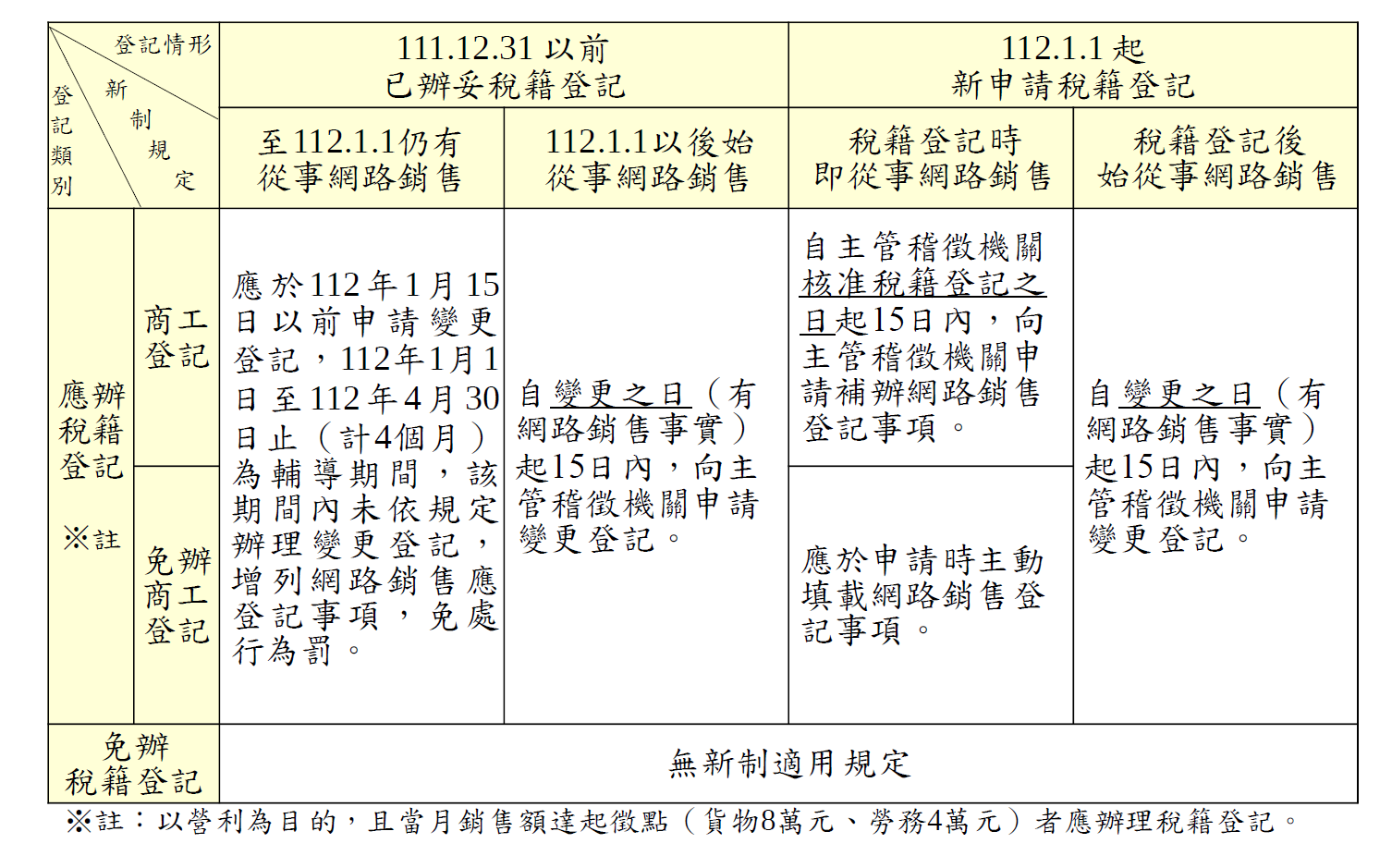

以營利為目的,且當月銷售額達起徵點〔貨物新臺幣(下同)8萬元、勞務4萬元〕應辦或已辦稅籍登記之專營或兼營網路銷售營業人,須向主管稽徵機關申請新增「網域名稱及網路地址」、「會員帳號」等登記事項,並須於網路銷售頁面及相關應用軟體之明顯位置,清楚揭露營利事業名稱及統一編號,網路平臺營業人則應就會員必要交易紀錄負保管義務。

會。

但如果實際交易均於網路交易平台完成,且該房屋未供辦公或堆置貨物等其他營業使用,仍可以按住家用稅率課徵。

未為稅籍登記部分:

國稅局除了會依營業稅法第45條規定通知限期補辦稅籍登記並科處罰鍰外,並得連續計次處罰。

漏報營業稅部分:

當月銷售額達起徵點之次月月底前申請稅籍登記,或於次月月底前經查獲後補辦稅籍登記者,僅補稅不罰。

若超過時限:

漏銷部分:依查得銷售額,按適用稅率(免登;1%;5%),以營業稅法第51條及稅捐稽徵法第44條擇一從重處罰。

漏進部分:未依規定取得憑證,依查明認定之總額處5%罰鍰。

漏報所得稅部分:

漏報綜所稅的營利所得或營所稅,依據所得稅法第110條補稅加罰。

因此,建議申請稅籍登記時,一併主動補報補繳。

進口貨物完稅價格在2,000元以內者,免徵關稅、貨物稅及營業稅。

但進口頻繁者,即不再享有進口免稅的資格。

1. 同一地址且同一到達日/同一收件人。

2. 半年內進口超過6次以上。

二種方式皆要報關,由海關代徵5%營業稅,但:

1. 若以空運快遞運至國內,關稅完稅價格50,000元以下者,快遞業者先行代繳營業稅,再向買方收取。

2. 若以進口郵包寄至國內,離岸價格(FOB)在美金5,000元以下者,由海關核發稅單,連同郵包交由郵局送達並代收稅款。

每月銷售額超過20萬元時。

因為消費者收到商品7日內,可退回商品,且不必任何理由及負擔費用。因此,發貨時開立的統一發票可於鑑賞期過後再行寄出。

網路賣家的銷售額是透過網路交易而來,交易資料明確,不必要再由國稅局查定。

網路賣家必須對此部分資料舉證,例如網頁上的評價資料、拍賣網站出具證明或匯款資料等均可。

1. 透過FB關鍵字熱度搜尋,鎖定特定知名賣家,觀察其網路銷售額表現;

2. 透過知名賣家ID,到蝦皮、露天等主要電商平台中找到其網路商冢,並向平台取得金流資訊;

3. 確認該賣家實際的銷貨所得,藉以查核銷售額或所得的合理性。

電子支付:110年12月起,年收款超過48萬元的電子支付機構必須申報實際收款人身分、金流資料,包括名稱、註冊國籍、登記證照、核准設立文件、聯絡方式,還有支付工具種類、金額、幣別、時間等。

銀行:國稅局認定高頻存入帳戶,也就是潛在的網路賣家帳戶。

高頻存入帳戶:

1. 個人帳戶全年存入金額累積達240萬元(每月20萬元X12個月)。

2. 一年之中有任意三個單月存入筆數達200筆紀錄(每月20萬元/平均每次消費1,000元)。

國稅局首先會發函給賣家要求提供:

1. 賣家與網路平台的合約

2. 交易明細(帳號名稱、品名、數量、金額)

3. 銀行金流明細(含平台服務費、運費)

若賣家不提供,國稅局也可以要求平台業者提供。

假設交易訂單金額合計為800萬,

營業稅 = 800萬 * 5% = 40萬。

因為沒有進項(因為沒有報關進口或者尚未成立公司行號所以沒有統編),所以要補繳40萬。

除了補稅外,營業稅法第51條會加罰漏稅額5倍以下的罰鍰,通常是罰0.5倍:

加罰 = 40萬 * 0.5 = 20萬。

因為沒有保存帳證,

營所稅 = 800萬 * 8% (同業利潤率) *20% = 12.8 萬。

除了補稅外,再依照所得稅法第110條加罰漏稅額三倍以下的罰鍰,通常是罰1倍:

加罰 = 12.8萬 * 1 =12.8萬。

1. 資金進出頻繁。

2. 常進出口貨物,由海關通報。

除了訂明契約外,應該分別開立二張發票:

1. 代購費的佣金收入。

2. 代購貨物或勞務的實際價格。

一、境內電商:境內有固定營業場所

1. 辦理稅籍登記報繳營業稅;小規模營業人按季繳納

2. 得選擇戶籍地或居住地作為稅籍登記地址

3. 登記門檻:8萬元(貨物);4萬元(勞務)

二、境外電商:境內無固定營業場所

1. 貨物:由海關向進口貨物之收貨人或持有人徵收,免稅門檻為2,000元。

2. 勞務:

(1) B2B:買受人在給付境外電商時辦理扣繳並自行報繳營業稅(購買國外勞務欄位)。

(2) B2C:年營收若超過48萬元應依法辦理稅籍登記,並由境外電商開立雲端發票給買受人並自行報繳營業稅。

一、境內買家為營業人(B2B):

(一)查定課徵營業人於給付報酬的次期開始15日內,自行線上列印購買國外勞務營業稅繳款書(408繳款書),自行繳納營業稅款。

(二)一般專營應稅營業人購買之電子勞務如專供經營應稅貨物或勞務使用,免予繳納營業稅;兼營營業人,則應於申報該期之403申報書時,自行填入購買國外勞務欄項,依比例計算報繳營業稅,不必另外以408繳款書繳納。

二、境內買家為境內自然人(B2C):

境外電商年銷售額逾新臺幣48萬元者,應於我國辦理稅籍登記,並報繳營業稅,境內自然人免予繳納。

一、境內買家為營業人(B2B):境內扣繳義務人於給付時扣繳稅款。

課稅所得=我國來源收入 * 淨利率 * 貢獻度

扣繳稅款=課稅所得 * 扣繳率 20%

二、境內買家為境內自然人(B2C):境外電商依扣繳率申報繳稅。

一、經由網路傳輸提供下載儲存至電腦或手機使用之勞務,例如app store.

二、不須下載儲存於任何裝置而於網路使用之勞務,例如youtube.

三、其他經由網路傳輸提供使用之勞務,例如經由境外電商營業人之網路平台提供而於實體地點使用之勞務,例如agoda.

一、購買之勞務無實體使用地點者,指在ROC境內有住所或居所之個人或有下列情況之個人:

1. 運用電腦或手機透過電子、無線、光纖等技術連結網路購買勞務,設備或裝置之安裝地在中華民國境內。

2. 運用手機購買勞務,買受人所持手機號碼,其國碼為ROC代碼(886)。

3. 與交易有關之資訊可判斷買受人為ROC境內之自然人,例如買受人之帳單地址、支付之銀行帳戶資訊、買受人使用設備或裝置之網路位址(IP位址)、裝置之用戶識別碼(SIM卡)。

二、購買之勞務在ROC境內有實體使用地點者,其買受之個人。勞務使用地之認定如下:

1. 勞務之提供與不動產具有關聯性(如住宿勞務或建築物修繕勞務等),其不動產所在地在ROC境內。

2. 運輸勞務之提供,其使用地在ROC境內。

3. 各項表演、展覽等活動勞務之提供,其使用地在ROC境內。

4. 其他勞務使用地在ROC境內者。

須滿足以下要件:

一、實際營業活動全由行動裝置完成;

二、未僱用員工;

三、未存放與營業活動相關的設備及物品。

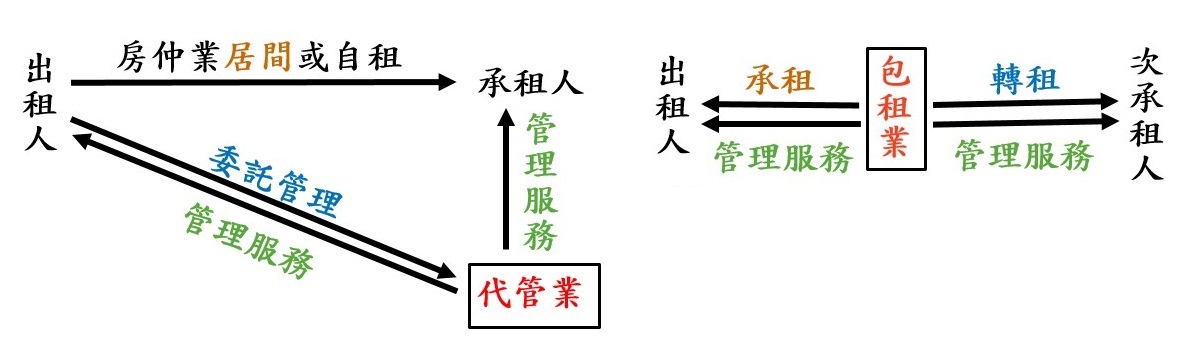

包租業:是由包租業者擔任「二房東」,由包租業者與房東簽訂包租契約,支付租金給房東,再將住宅轉租給房客,並負責管理該住宅,租賃契約是包租業者與房客簽訂。

代管業:是由代管業者協助房東與房客簽訂租約,並由代管業者負責管理出租的住宅,租約仍為房東與房客簽訂。

包租業係獲取承租後轉租之租金差額,且須負擔承租後未轉租之閒置損失等風險;代管業係以收取約定之代管費用為服務報酬,實務上常以租賃住宅月租金之一定比例為計算基礎,並於委託管理租賃住宅契約書約明。

實施期限:2018年6月27日∼2023年6月26日

一般出租:

要件:個人住宅所有權人將住宅委託代管業或出租予包租業轉租,契約約定供居住使用一年以上者。

每屋每月租金收入不超過6,000元部分,免納綜所稅;

超過6,000元至20,000元部分,租金所得依租金收入47%計算;

超過20,000元部分,其租金所得依租金收入57%計算。

社會住宅:

要件:個人住宅所有權人將住宅出租予主管機關、租屋服務事業轉租及代為管理,或經由租屋服務事業媒合及代為管理作為居住、長期照顧服務、身心障礙服務、托育服務、幼兒園使用。

每屋每月租金收入不超過15,000元部分,免納綜所稅;

超過15,000元部分,其租金所得依租金收入40%計算。

門牌。

如果出租透天厝三層分租三個人,因為只有一個門牌號,一樣只能算一屋。

選擇「包租」方式:房東依「租屋服務事業」、「租賃住宅服務業」之業者按規定開立租賃所得扣免繳憑單申報,其所得格式代號,經「租屋服務事業」出租者代號為51R;經「租賃住宅服務業」出租者代號為51M。

選擇「代管」方式:房東應自行依租賃合約申報並檢附租賃合約及委託管理合約,申報所得格式代號,經「租屋服務事業」出租者代號為74S;經「租賃住宅服務業」出租者代號為74M。

租屋服務事業:請至內政部不動產資訊平台查詢,網址:http://pip.moi.gov.tw/,路徑:「社會住宅」專區→左側工具列→常見問答→包租代管→檔案下載→租屋服務事業認定→7.直轄市、縣(市)政府認定租屋服務事業業者名單。

租賃住宅服務業:請至內政部租賃住宅服務業資訊系統查詢,網址: https://resim.land.moi.gov.tw/。

兩者都需要。

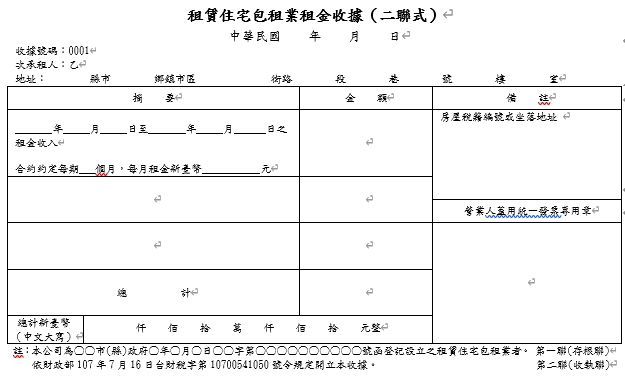

收款時先按收取租金開立「租賃住宅包租業租金收據」交付房客。

包租業者係屬賺取佣金的業者,僅就收付間的價差課營業稅,以向房客收取租金收入,減除支付自然人房東租金支出後之正數差額核認服務費收入,開立二聯式統一發票自行留存備查。

要件:

1. 包租業者承租個人住宅所有權人房屋,並約定供居住使用1年以上。

2. 包租業者轉租供自然人居住使用。

3. 包租業者無租賃住宅供休閒或旅遊為目的、由政府或其設立之專責法人或機構經營管理、由合作社經營管理、租賃期間未達30日情形者。

不用。

是,但包租業者支付之租金不能列為成本費用減除。

每月租金在20,000元以上要扣繳10%,還有2.11%(110年起)的補充保費,造成增加原出租人的負擔,可能會影響出租人將房屋委託給包租業者出租的意願。