名模林若亞的稅務案件今年5月終判,林若亞勝訴,也立下如何區別執行業務所得和薪資所得的判例。中正大學財經法律學系特聘教授黃俊杰說,林若亞案的判決對模特兒、歌手、演藝人員、職業運動員、業務員非常有利,有利於他們的收入改為執行業務所得課稅。

林若亞條款今年申報綜合所得稅時適用,就是同一個案子,審理法官聲請釋憲,最終大法官會議認為薪資只能定額扣除違憲,才有去年開始實施的薪資核實扣除新制。不過,林若亞不是為自己爭取到薪資核實扣除,94年度還沒有這個制度,林若亞爭取到取自凱渥的收入視為執行業務所得,可以核實扣除費用。

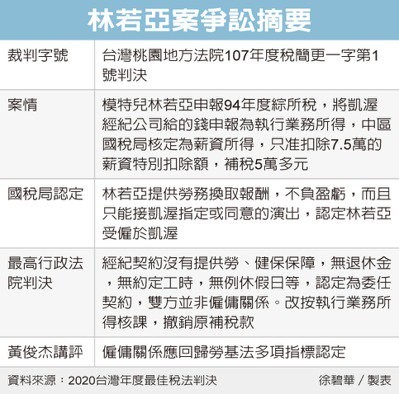

林若亞的稅務案件纏訟十年,關鍵判決是去年桃園地方法院所做的,台灣桃園地方法院107年度稅簡更一字第1號判決被資誠會計師事務所、稅務學者們選為「2020台灣年度最佳稅法判決」之一。

林若亞申報94年度個人綜合所得稅,自凱渥經紀公司取得99.52萬元報為執行業務收入,減除去75萬元必要費用後,執行業務所得為24.52萬元。國稅局認定99萬多元為薪資,只准定額減除薪資特別扣除額7.5萬。

最終,判定林若亞上述收入為執行業務收入,但是必須把凱渥抽成回計入收入中,以凱渥三成、林若亞七成計,確定收入總額為142萬1,714元(995,200÷70%),依此再去扣除必要費用。

黃俊杰指出,判決最重要的依據是林若亞與凱渥並非僱傭關係。其實兩造契約並沒有講得很清楚,於是法官回歸勞基法,從雙方是否有指揮監督關係、有沒有底薪、公司有沒有幫林若亞投保勞健保、有沒有給例休假 等,這幾項都沒有,判定兩者非僱傭關係,林若亞的收入是執行業務收入,可以扣除所列的必要費用。

有了林若亞這個參考判例,黃俊杰說,如果想要核實扣除所有費用,和經紀公司簽約時,最好說明自己付勞健保費,自己去職業工會投勞保,不必經紀公司付;也最好不要底薪。把契約訂清楚,就免去未來的爭議。

薪資和執行業務收入的課稅差很多。依108年度的規定,列為薪資,只能定額扣除20萬元,或者核實扣除,費用率合計最高只有9%。執行業務收入能減除的費用較高,只要列舉得出就能扣,即便雙方有爭議,也有機會按45%的費用率計算。